年金崩壊なのでお金を増やそう【堅実な投資で増やす】

年金崩壊なのでお金を増やそう【堅実な投資で増やす】

「年金、20代は2000万円超の払い損 」と2012年にわかっていたことですが、2019年になって国が出したのは「年金足りないから老後のために2000万円自助努力で用意しろ」なのですごいシュールですよね。

令和になっていよいよ本格的にお金周りがやばくなってきたので、前回「年金崩壊なのでお金を増やそう【投資しない方法】」では投資をせずにお金を増やす方法を紹介しました。

今回の記事は投資でお金を増やす方法の紹介です。

とはいえ、資産家がやるようなガチのものではなく一般家庭ができる堅実な方法の紹介です。

投資の大原則として、堅実にやる場合は

- 時間と空間の両方で分散するほど堅実

- 分散する項目が多角的であるほど堅実

という基本は覚えておきましょう。

経済学があるんだからそれ使えばいいじゃんという方もいるかもしれませんが、経済学は過去を分析しているに過ぎず、未来予測ができているわけではないので、それを利用してお金を増やそうとする場合穴のある学問です。

その穴を補う考え方が上記の大原則です。

国がおすすめする投資方法

金融庁の人生100年時代における資産形成という事務局説明資料を見てみると、

を使いましょうと書いてあります。

利用率1%ってヤバいですね。日本人の金融リテラシーの低さが見えます。

100人いたら99人やってないって、それは貧乏になっていくのも納得です。

まぁ親も学校も資本主義社会に生きるのに、お金お金したことを子どもに教えないのがいけないんですけどね。

もしまだやっていない方は今日から調べることをおすすめします。

お金の勉強をして金融リテラシーを上げる

お金の勉強は親も学校も教えてくれませんが、bookeeのように教えてくれるサービスはあります。

3ヶ月集中すれば金融リテラシーが身につくので、お金の知識がなさすぎる人や独学するほどお金に興味ない人はこういったサービスを使って先生に協力してもらうのもありだと思います。

勉強しないよりはるかにマシなので、まずは無料のお試しからどうぞ。(ちなみにbookeeは女性限定で無料です。)

老後までに2000万必要らしいがどんなペースで投資すればいいのか

わたしの大好きなファンドの海でみてみましょう。

老後の定義は70歳にしましょう。最低限70歳までは働きましょうね。

20歳、30歳、40歳で貯金0の人を考えてみます。

分散型インデックス投資をドルコスト平均法で複利運用すると年率5%前後が期待できるので以下これで考えていきます。

ちなみに複利は、あのアインシュタインが「人類最大の発明」「宇宙最大の力」とまでいった恐るべき世界の真理の1つです。

50歳以上はどうする?

ところで、50歳以上の人は投資よりも夫婦で頑張って働いて、片方の年収を全て老後資金にしましょう。

例えば旦那の収入は全て生活費、嫁の収入はすべて貯金です。

ここまで高齢になると投資はリスキーなので個人的にはあまりおすすめはしません。

やっても国債くらいでしょう。

50〜70歳の20年間あるので、年間の手取りが100万以上あれば余裕で老後資金が作れますので、この方法がおすすめです。

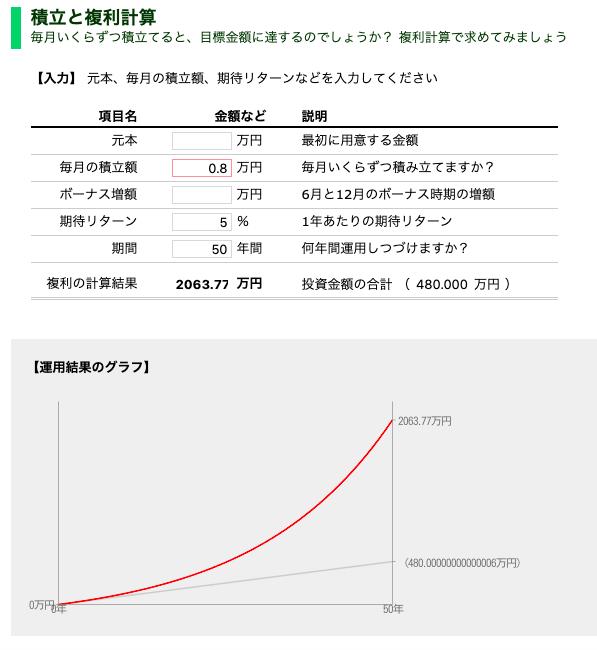

20歳が2000万円を70歳までに用意するにはいくら投資すれば良いのか

70歳までには50年もありますね。

毎月たった8000円を50年間積み立てるだけでOKです。

夫婦二人なら一人4000円出せばいいだけですね。余裕です。

結果的に払うお金は480万円ですが、複利の効果でお金が増えまくって70歳の頃には2000万を超える可能性があります。

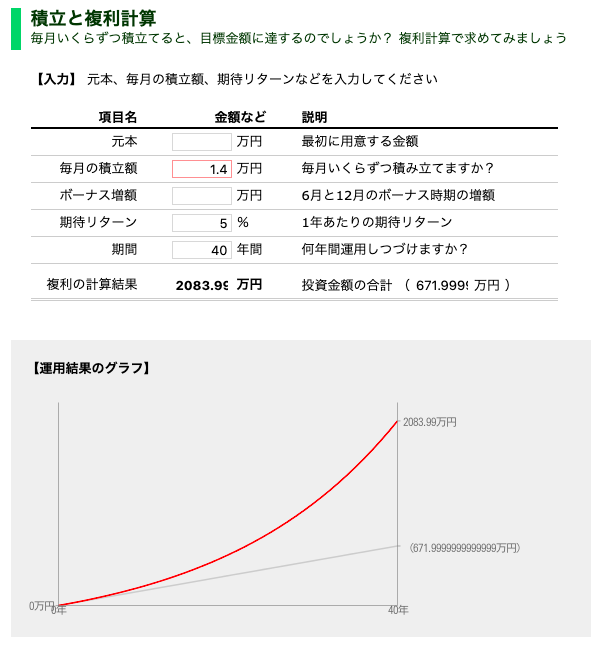

30歳が2000万円を70歳までに用意するにはいくら投資すれば良いのか

70歳までには40年もありますね。

毎月14000円を40年間積み立てるだけでOKです。

結果的に672万円しか払ってませんが70歳時点のお金が2084万円になる可能性があります。

とはいえ20歳と比べると10年間の遅れは大きく、6000円も多く毎月払っていかないと2000万円は用意できません。

時間は本当に貴重ですね。

でも夫婦二人で半分ずつだしたら、一人7000円出すだけですみます。

幸せのためには協力が大切ですね。

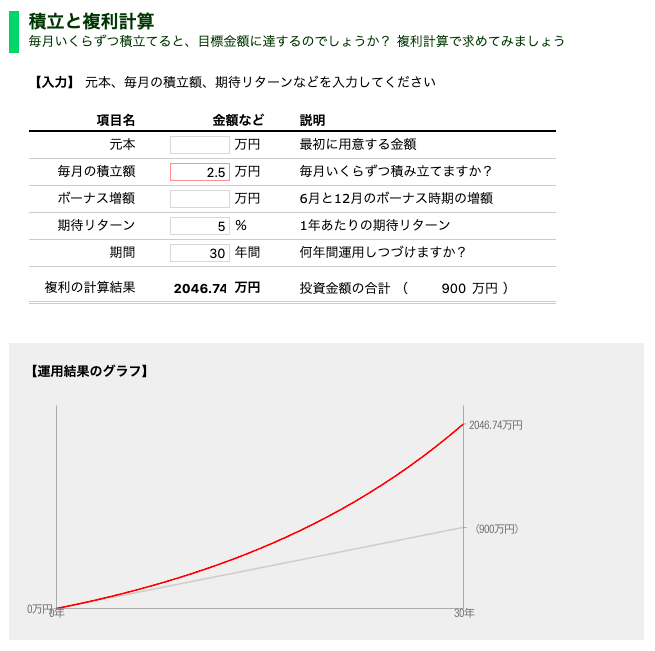

40歳が2000万円を70歳までに用意するにはいくら投資すれば良いのか

70歳までには30年しかありませんね。

毎月25000円を30年間払い続ければOKです。

結果的に900万円しか払ってませんが70歳時点のお金が2047万円になる可能性があります。

とはいえ25000円を毎月家計から新たに出していくのはつらいかもしれませんね。

夫婦で半分ずつだしても一人12500円も毎月出さないといけません。キツいですね。

自助努力として求められることがよりハードになってますが、さすがに40年間生きてきて金融の仕組み知りませんでしたという言い訳はできません。

年金崩壊なのでお金を増やそう【堅実な投資で増やす】まとめ

- iDeCoやつみたてNISAは国が推奨しているのでもしまだやってなければぜひやろう

- 年をとるにつれて求められる自助努力がハードモードになっていくので早くやろう

年金は崩壊してますが、お金の勉強をすれば老後の2000万円は無理ゲーではありません。

ただし手を打つのが遅くなるほど時間を味方につけられず、ハードモードになっていくので気をつけましょう。

iDeCoやつみたてNISAは普通の株や投資信託など投資商品と異なり、税金や手数料の面で優遇されています。

まずはこっちを知ってから、それでも足りない場合には普通の投資も考えていきましょう。

SBIネオモバイル証券のネオモバではTポイントでも投資ができる上に、500円とか超少額投資でも投資ができます。

初心者で投資のリスクが怖い人は、お金を払わず溜まってるTポイントを使って株に投資するところから始めてみてもいいでしょう。

死ぬまで働くしかないので好きな仕事しよう

以下余談です。

まぁわかっていたことですが、多くの人にとって老後の優雅な年金生活なんて夢のまた夢です。

死ぬまで働くのがこれからの日本です。

もしブラック企業でツラい日々を送っている人がいれば、ブラック企業で消耗してる場合じゃないです。

死に物狂いでブラック企業に奉仕するくらいなら、まぁまぁホワイトなバイトに転職してそれと合わせて死に物狂いで好きなことをネットを使って世界に発信しましょう。

今日、いますぐにできることがSNS、ブログ、特化サイト、Youtube、Twitch、Voicy、ココナラ、モノレートでの転売、まだまだなんでもあります。

数年前、数十年前に好きなことで稼げずつらい思い、窮屈な思いをした創業者たちが、現代に生きる我々が好きなことで稼げるように用意してくれた偉大なプラットフォームです。

勉強しなくていいです。

すぐに好きなことの発信を始めましょう。死に物狂いで。

たぶん失敗するのでそれから勉強しましょう。

失敗しなければラッキーですね!

時代の流れというのはめちゃくちゃ強力なので、時代の流れに乗れた人は一切勉強しないで好きなことで稼げます。

本当に一部の人だけの超レアケースですが。

死ぬまで働くのがこれからの日本です。

気合を入れて生きていきましょう!

以上、余談でした。

インドアをもっと楽しむアイテム

ポケットモンスター ソード&シールド

ポケモン不思議のダンジョン 救助隊DX

マクロ機能付きコントローラー

最強のゲーミングチェア-Akracing-